En las dos entregas anteriores trabajamos un caso, en donde aplicamos contabilidad a valores de mercado, a una empresa que iba a desarrollar un proyecto. En la primera, publicada con fecha

28.09.2015, asumimos que el financiamiento se hacía con fondos de accionistas; en tanto que, en la segunda publicada el 29.10.2015, la firma utilizaba financiamiento (emisión de bonos). Ambas

situaciones, se desarrollaban en un mundo sin impuestos.

valor de la empresa sin el proyecto, es de $100 millones; lo que hace que cada acción valga $10 y que, a su vez, el valor generado por el proyecto asciende a $6 millones. Ambos valores, no se olvide, son valores de mercado. Si no tiene claro cómo se obtienen, le pido por favor que revise la entrega del 28.09.2015.

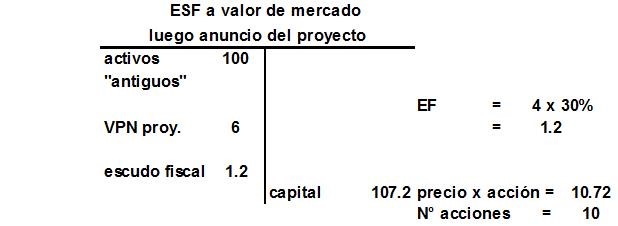

Empecemos a desarrollar el caso. Lo primero que debemos preguntarnos es ¿qué sucede en el momento que la empresa anuncia el proyecto e informa que será financiado por deuda; pero todavía no lo ejecuta y tampoco emite los bonos? Según la teoría de mercado de capitales eficientes, el mercado automáticamente incorporará, en el valor de la empresa, la generación de valor del proyecto aún antes que éste empiece a implementarse; y, preste atención, también incorporará el escudo fiscal que se generará por tomar deuda; por lo que ahora el ESF a valores de mercado de AMSA, será como sigue:

Y ahora, ¿cuánto vale la acción?, pues $10.72. Este valor se halla de la manera siguiente: la firma vale $107.2 millones y como no se han emitido acciones, el número de éstas permanece constante (10 millones); por lo que ahora, cada acción vale $10.72.

Si quiere saber por qué el escudo fiscal (EF) asciende a $1.2 millones, le invito a que revise la entrega de fecha 30.05.2015.

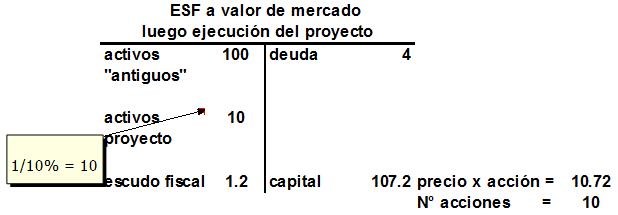

Ahora, debemos preguntarnos lo que sucederá con el valor de la firma (y su estructura de capital) luego de que se emitan bonos por $4 millones, el monto de inversión del proyecto, a una tasa de 6%. Entra caja por $4 millones (el valor de la emisión); lo que hace que el activo sea ahora de $111.2 millones y el pasivo se incremente en la misma cantidad. Todo lo explicado líneas arriba, puede verse gráficamente a continuación:

Y, por último, ¿qué sucede una vez que el proyecto se implementa y se echa a andar? Fácil, los activos del proyecto que ahora ya están adquiridos e instalados, valen $10 millones. No olvide que un activo vale por lo que genera a valor presente en efectivo; lo que en el caso de AMSA equivale a $1 millón; el efectivo anual a perpetuidad que entrega el proyecto, entre la tasa de rendimiento, 10%. Siendo esto así, en ese momento el valor de la empresa no varía, cambiando sólo la composición del activo. Esto puede verse en el gráfico siguiente:

¡Ojo! el precio de las acciones no se modifica, dado que el mercado al momento del anuncio de la construcción de la planta, ya “descontó” el incremento de valor que ésta traía para los accionistas. Otra vez, la teoría de mercados de capitales eficientes en acción.

Note que el valor de la empresa es $111.2 millones (la suma de todos los activos en el ESF). Ahora, revisemos el ROE de la firma luego de culminada la inversión y con el proyecto en marcha. Antes, debemos determinar el flujo de caja de la empresa, que incidentalmente es la utilidad neta; recuerde que estamos en un mundo con impuestos:

Es por lo anterior, que los intereses a pesar de ascender a $240 mil, sólo significan una salida de efectivo de $168 mil. La reducción del desembolso por este concepto, se origina por la reducción del pago del impuesto a la renta.

Por lo que el ROE asciende a 10.10%:

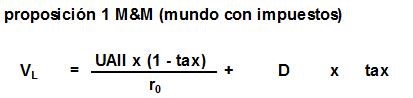

¿Esos resultados, valor de la firma y el retorno a los accionistas, son consistentes con lo propuesto por M&M?

Vamos a comprobarlo, empecemos con el valor de la firma, según M&M en un mundo sin impuestos, éste se obtiene así:

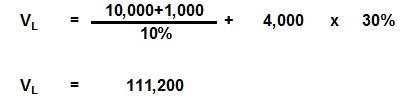

Reemplazando con los valores de nuestro caso:

Los $11 millones del numerador, son producto del flujo de caja de la empresa sin proyecto ($10) y del proveniente del proyecto a ejecutar ($1).

Tal como suponíamos los resultados son similares.

Ahora, hallemos el retorno de los accionistas a través de la ecuación que postula la proposición 2; la cual, enuncia que el rendimiento esperado para los accionistas, se incrementa cuando se financia con deuda:

Reemplazando:

Fuente: Diario Gestión

Escribir comentario