Cada mes las empresas que pertenecen al régimen general realizan pagos a cuenta del impuesto a renta mediante la declaración PDT 621.

Para este ejercicio 2015 hay un cambio muy relevante en cuanto al pago a cuenta de renta, ya que para esta ocasión tendremos que multiplicar por un coeficiente.

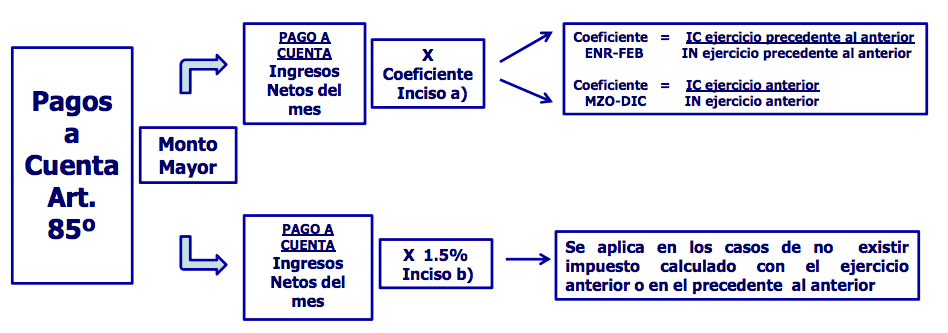

Uso del Coeficiente del impuesto a la renta

Actualmente hay dos sistemas de pago el A (porcentaje) y B (coeficiente). Para no escribir mucho lo describo con esta gráfica. Por lo tanto cual sea tu caso para tu pago a cuenta de enero de 2015 utilizaras alguno de los sistema de pago.

Multiplicación por el factor 0.9333

El 31 de diciembre del 2014 se promulgo la Ley 30296, en la cual en su Decimo Primera Disposición Complementaria Final, prescribe que para efectos de determinar los pagos a cuenta del Impuesto a la Renta de Tercera Categoría del ejercicio 2015, el coeficiente deberá ser multiplicado por el factor 0.9333.

¿Qué significa este factor?

Significa que para tu declaración de enero de 2015 tendrás que multiplicar tu sistema de pago por el factor 0.9333 para determinar tu pago a cuenta.

Casos Prácticos

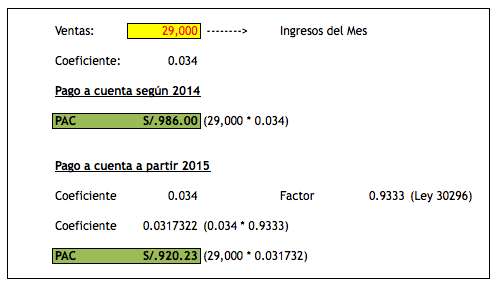

1. La empresa MIGUEL TORRES SAC actualmente esta manejando un coeficiente de 0.034 (coeficiente utilizado en su declaración del Periodo Diciembre 2014). Para el periodo de enero de 2015 la empresa tuvo un nivel venta de S/. 29,000 (Base Imponible). ¿Calcular el pago a cuenta del IR para el periodo de Enero de 2015?

Como pueden ver al aplicar dicho factor, el PAC disminuirá. Este ahorro es la finalidad del gobierno para reactivar la economía del país.

Conclusiones

1. Dicho factor solo se aplicara para las empresas del régimen general.

2. Tener en cuenta que el uso del factor es a partir de la declaración del periodo Enero 2015.

3. El factor se aplica para el sistema de pago B.

4. Una critica a dicha norma, es que el texto es muy simple, careciendo de precisiones si el el nuevo coeficiente (una vez aplicado el factor), se debe comparar con el 1.5% .Fuente: noticiero contable

Escribir comentario