Hoy en día es muy común que muchos trabajadores perciban rentas de 4ta categoría (recibos por honorarios) y rentas de 5ta categoría (trabajador dependiente). El detalle es que en este punto hay mucha confusión por los contribuyentes, omitiendo la obligación de realizar la declaración anual de impuesto a la renta.

Estas obligado a presentar tu Declaración Jurada Anual, si tus ingresos superan los S/. 25,000

¿Cómo saber si estoy obligado?

En el articulo 3 de la Resolución Sunat 380-2014 se menciona lo siguiente:

iii. Hayan obtenido o percibido en el ejercicio un monto superior a S/. 25 000 (veinticinco mil y 00/100 Nuevos Soles) respecto de rentas de primera categoría; o, rentas de segunda categoría y/o rentas de fuente extranjera que correspondan ser sumadas a aquellas; o, rentas del trabajo y/o rentas de fuente extranjera que correspondan ser sumadas a estas.

Entonces lo que tienes que hacer es sumar tus ingresos de 5ta categoría y 4ta categoría respectivamente del ejercicio 2014, si dicho monto supera los S/. 25,000 soles estarás obligado a la declaración anual.

Comentarios Frecuentes de Contribuyentes (Erróneos)

1. Migue yo solo emito recibos de 1,000 soles nada mas, no me retienen nada.

2. Miguel yo saque mi suspensión de 4ta categoría , creo que no declaro.

3. Miguel a mi no me descuenta 5ta categoría en planilla, y mis recibos por honorarios que emito son bajitos.

Pueden haber muchos supuestos , lo único que tienes que hacer es sumar con una calculadora tus ingresos y verificar que no supere los S/. 25,000.

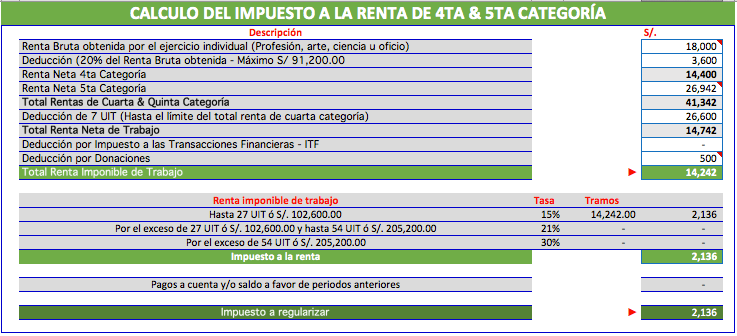

Caso Practico

Miguel Torres labora como trabajador en una empresa de seguridad, Miguel recibe una remuneración mensual de 1,900 soles. Los fines de semana trabaja como seguridad de una modelo del espectáculo , percibiendo un pago mensual de 1,500 soles . En ambos casos no le han realizado ningún descuento de 5ta ni de 4ta categoría. ¿Cuánto será el impuesto anual de rentas de trabajo?.

Post: Miguel realizo una donación en la teletón 2014,, por un importe de S/. 500 soles.

Fuente: Noticiero Contable -CPC Miguel Torres Chauca

Escribir comentario