Las operaciones comerciales que realiza un determinado contribuyente deben estar respaldadas en la mayoría de casos con la emisión y entrega de comprobantes de pago, toda vez que ello implica la demostración fehaciente de la operación, quedando como pruebas suficientes para afrontar un proceso de fiscalización.

Por ello, si el contribuyente que necesita deducir el gasto, costo y/o crédito fiscal, pierde los comprobantes, sea por robo, extravío, pérdida o destrucción de los mismos, puede verse perjudicado en el sustento de las operaciones frente al fisco. Por ejemplo, cuando la Administración Tributaria no encuentre sustento documentario de las operaciones aun cuando exista fehaciencia de la operación, podrá efectuar los reparos correspondientes para determinar el desconocimiento de los gastos, además de la aplicación de infracciones por declaración de cifras o datos falsos sin sustento.

Por ello, en el presente informe desarrollado como una guía, se mostrará el procedimiento que se deberá seguir en este tipo de circunstancias:

A) DEL EMISOR DEL COMPROBANTE DE PAGO

Es pertinente verificar que conforme a lo dispuesto en el artículo 12º del Reglamento de Comprobantes de Pago, en el caso del extravió o robo de documentos emitidos y entregados al adquiriente de bienes o usuario del servicio, se deberá cumplir el siguiente procedimiento:

• Efectuar la denuncia policial con anterioridad a la presentación de la declaración de baja de los documentos robados o extraviados, en caso se realice con posterioridad solo se eximirá de responsabilidad por la circulación posterior de los documentos a partir de la fecha de la denuncia.

• Comunicar a la Administración Tributaria, mediante una carta simple formada por el representante legal de la empresa, la pérdida o el robo del documento respectivo, dentro del plazo de 15 días hábiles siguientes de ocurrido el hecho consignado, detallando el tipo de documento y la numeración de los mismos.

Asimismo, el contribuyente deberá realizar la baja a dichos comprobantes de pago a través del Formulario Virtual N° 855 – Baja y Cancelación de Comprobantes de Pago. La declaración de baja de documentos por motivo de robo o extravío no exime al contribuyente de la obligación de sustentar la baja con la copia certificada de la denuncia policial, cuando la SUNAT así lo requiera. Para la baja de los comprobantes de pago, se puede realizar a través de SUNAT Virtual con la Clave SOL o en acercándose a los Centros de Servicios al Contribuyente presentando dicho formulario en físico.

A continuación lo pasos a seguir para hacer uso del Formulario N° 855 y realizar la baja respectiva de los documentos:

PASO 01: Ingresar a Sunat Operaciones en línea haciendo uso de su usuario y clave SOL, consignando además, su número de RUC.

En la parte de “Tipo de Documento”, deberá registrar el tipo de Comprobante de Pago (CP), la serie y la numeración a declarar en baja.

La aplicación le muestra las series Activas por CP disponibles, para que pueda ingresar el rango de los documentos que desea dar de baja y agregar dichos registros al formulario principal 855.

Esta opción permite que se ingresen sólo CP válidos, filtrando los CP ya dados de baja.

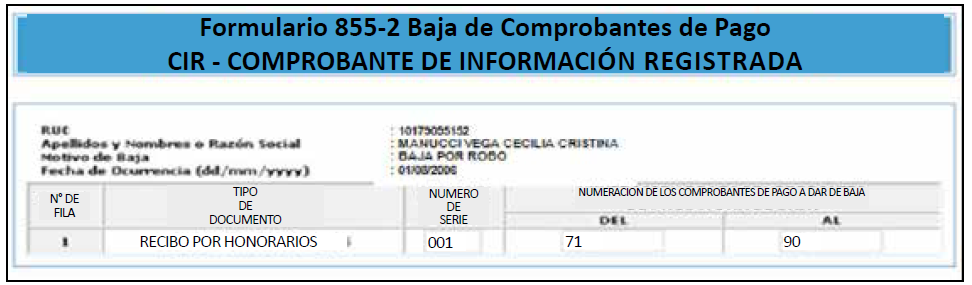

Paso 04: Una vez registrado y validada la consistencia de la información, se emite el “Comprobante de Información Registrada (CIR)”. Observar el mensaje en la sección “Importante”.

B) DEL ADQUIRIENTE QUE RECIBE EL COMPROBANTE

En caso de pérdida o robo de los documentos entregados al adquiriente o usuario, éste deberá realizar un procedimiento señalado por el numeral 11.1 del artículo 12° del Reglamento de Comprobantes de Pago. Esto es, deberá realizar la denuncia policial correspondiente, además de comunicar a la Sunat el robo o extravío de dichos documentos dentro de los 15 días hábiles siguientes de ocurrido los hechos, adjuntando la copia certificada de la denuncia policial y la relación de los documentos denunciados. Asimismo, la comunicación será firmada por el adquiriente, usuario o por el representante legal acreditado en el RUC.

TENER EN CUENTA QUE:

En el caso se cumplieran los requisitos detallados en los párrafos anteriores, el robo o extravió de los documentos no implicará la pérdida del crédito fiscal o el costo o gasto para efecto tributario, sustentados en ellos, siempre que el contribuyente acredite en forma fehaciente haber cumplido en su debido momento con todos los requisitos que estipulan las normas pertinentes, para sustentar válidamente el crédito fiscal o el costo o gasto. Asimismo, el contribuyente no podrá emitir ningún comprobante de pago que pertenezca a los documentos dados de baja, por lo que deberá tramitar ante la Administración Tributaria una nueva serie de comprobantes de pago. El uso con posterioridad a ello, acarreará la configuración de las infracciones previstas en los numerales 1, 4, 8 y 15 del artículo 174 del Código Tributario, según corresponda.

Escribir comentario

luis olave (jueves, 18 junio 2020 11:47)

hola soy luis e perdido mi comprobante de pogo y necesito si me lo pueden recuperar se lo page a la compañia entel con mi numero de celular que es 84523137 por favor mandarmelo a mi correo que es luisolavecoronado@gmail.com o llamarme a mi telefono sin mas que decir me despodo