La empresa “Vinos Santa Elena S.A.C.”, con número de RUC 20549563208, dedicada a la venta de vinos, desea ampliar su planta, por lo que adquirió una maquinaria necesaria para la elaboración y envasado de vinos, a un proveedor en Francia, que le permitirá triplicar su producción y reducir costos en un 15%. Asimismo, por recomendación de su proveedor, ha contratado a la empresa argentina “Maquinarias en Vinos S.A.”, especializada en la instalación de ese tipo de maquinaria, la cual enviará su personal al Perú, para dicha instalación que durará 60 días, con opción a ampliarse 30 días más; el servicio asciende a S/. 650,000.00.

La empresa nos informa que contrató los servicios de la Sociedad de Auditoría “Ávalo - Marca S.A.C.”, la cual se encuentra inscrita en el Registro de Sociedades de Auditoría.

Solución:

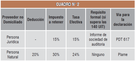

El primer paso es definir si el servicio prestado califica como asistencia técnica, según la información descrita en el cuadro N° 1:

• El servicio es de instalación de maquinaria (servicio de ingeniería).

• Es necesario para su puesta en marcha.

• El proveedor utilizará sus habilidades mediante procedimientos y técnicas.

• El servicio recibido se utilizará económicamente en el país, puesto que sirve para el desarrollo de las actividades productivas de la empresa.

• La contraprestación total por los servicios supera las 140 UIT y cuenta con informe de auditoría. Al cumplir con todos los requisitos para ser considerado como asistencia técnica, pasamos al siguiente análisis:

• El servicio es prestado por una persona jurídica; y

• No hay convenio para evitar la doble imposición con Argentina.

De acuerdo con el análisis efectuado, el servicio califica como asistencia técnica, siendo prestado por una persona jurídica y no existiendo convenio de doble imposición con el país de residencia del proveedor.

En consecuencia, corresponde efectuar la retención del 15% por Impuesto a la Renta.

Renta de No Domiciliado = S/. 650,000.00

Tasa del Impuesto = 15%

Retención = S/. 650,000 x 15%

Retención = S/. 97,500.00

El monto retenido deberá declararse y pagarse dentro del plazo de vencimiento de las obligaciones mensuales en el PDT 617. También debemos tener en cuenta que se debe pagar el 18% de IGV por concepto de utilización de servicios prestados por no domiciliados, con una guía para pagos varios.

Servicio de investigación y experimentos en laboratorios prestado por una empresa no domiciliada

La empresa “Jardines del Recuerdo S.A.”, con número de RUC 20422635691, tiene como giro principal la venta de sepulturas (nichos y tumbas) en la ciudad de Arequipa, encontrándose su camposanto ubicado en las afueras de la ciudad, en zona desértica, por lo que necesita instalar una planta de tratamiento de agua para poder mantener las áreas verdes del camposanto, y tenerlo a disposición de sus clientes. Por ello, ha contratado a la empresa Aqua Medellin S.A., que se encargará de realizar una serie de experimentos en sus laboratorios ubicados en la ciudad de Medellín, con fertilizantes y agua tratada, en clima similar al de Arequipa. El valor del servicio asciende a S/. 320,000.00. La empresa desea calcular de manera correcta el monto a retener y pagar al fisco.

Solución:

Primero debemos verificar si el servicio califica como asistencia técnica:

• El servicio recibido es de investigación y experimentos en laboratorios (investigación y desarrollo de proyectos).

• El proveedor aplicará sus conocimientos especializados, los que son necesarios para la prestación de servicios.

• El servicio recibido se utilizará económicamente en el país, puesto que sirve para el desarrollo de las actividades productivas de la empresa.

• El gasto cumple con el principio de causalidad.

• La contraprestación total por los servicios no supera las 140 UIT, por lo que no necesita informe de auditoría. Al cumplir con todos requisitos para que el servicio sea considerado asistencia técnica, pasamos al siguiente análisis:

• El servicio es prestado por una persona jurídica.

• El servicio es prestado por una empresa de Colombia, que es integrante de la Comunidad Andina de Naciones (CAN), por lo que debemos tomar atención a lo indicado en la Decisión N° 578.

El artículo 14 de la Decisión N° 578 precisa: “Las rentas obtenidas por empresas de servicios profesionales, técnicos, de asistencia técnica y consultoría, serán gravables solo en el País Miembro en cuyo territorio se produzca el beneficio de tales servicios. Salvo prueba en contrario, se

presume que el lugar donde se produce el beneficio es aquel en el que se imputa y registra el correspondiente gasto”.

Por lo tanto, podemos deducir que el servicio se gravará exclusivamente en el Perú.

Una vez efectuado el análisis previo, tenemos lo siguiente:

• Califica como asistencia técnica.

• Por ser renta empresarial, se debe declarar en el PDT 617.

• La imposición de la renta será solo en el Perú.

En consecuencia, corresponde efectuar la retención del 15% por Impuesto a la Renta.

Renta de No Domiciliado = S/. 320,000

Tasa del Impuesto = 15%

Retención = S/. 320,000 x 15%

Retención = S/. 48,000

El monto retenido deberá declararse y pagarse dentro del plazo de vencimiento de las obligaciones mensuales en el PDT 617.

Asimismo, se debe tener en cuenta que se debe pagar el 18% de IGV por concepto de utilización de servicios prestados por no domiciliados, con una guía para pagos varios.

Servicio de control de calidad prestado por un profesional independiente no domiciliado

La empresa “La Sazón de Mapi”, en vista del éxito de la venta de sus platos criollos, decidió envasar y exportar alguna de sus recetas secretas, por lo que inició con una planta pequeña. Debido a la aceptación de sus productos, instaló una planta de envasado y procesamiento. Para ello, adquirió los servicios personales del Ingeniero Giampiero Pisantes, de nacionalidad chilena, para que realice pruebas y ensayos, así como el respectivo control de calidad del funcionamiento de la planta y de los productos. El servicio realizado por el Ingeniero Pisantes se realizará en 90 días, y al tipo de cambio, la contraprestación asciende a S/. 102,000.00. Se nos consulta el monto a retener y pagar.

Verifiquemos si el servicio califica como asistencia técnica:

• El servicio recibido es pruebas y ensayos, así como de control de calidad (servicio de ingeniería).

• El prestador del servicio utilizará artes y técnicas, así como sus conocimientos especializados para la prestación del servicio.

• El servicio recibido es necesario e indispensable.

• El servicio recibido se utilizará económicamente en el país, puesto que sirve para el desarrollo de las actividades productivas de la empresa.

• El gasto cumple con el principio de causalidad.

• Por ser persona natural, no se necesita informe de auditoría.

Al cumplir con todos requisitos para ser considerado asistencia técnica, pasamos al siguiente análisis:

• El servicio es prestado por una persona natural.

• El profesional independiente tiene residencia en Chile, país con el que existe un convenio para evitar la doble imposición.

En este caso, y aplicando el artículo 14 del convenio para evitar la doble imposición con Chile, la renta se gravará con una tasa máxima del 10%, siempre que el servicio que se presta en nuestro país no se prolongue por un plazo mayor o igual a 183 días.

• Califica como asistencia técnica.

• Por ser renta de persona natural, se debe declarar en el PDT Plame.

En consecuencia, corresponde efectuar la retención del 10% por Impuesto a la Renta:

Renta de no domiciliado = S/. 102,000

Tasa del impuesto = 10%

Retención = S/. 102,000 x 10%

Retención = S/. 10,200

El monto retenido deberá declararse y pagarse dentro del plazo de vencimiento de las obligaciones mensuales en el PDT Plame.

Escribir comentario