La NIC 16 Propiedad, Planta y Equipo fue emitida por el IASC(1) en 1982 y su uso fue obligatorio a partir del 1 de enero de 1983. Desde ese año a la fecha esta norma ha experimentado seis modificaciones. La página web del Consejo Normativo de Contabilidad (CNC) tiene publicadas cinco versiones de la NIC 16 (2009, 2010, 2011, 2012 y 2013). Eso significa que la NIC 16 es de aplicación práctica en el Perú desde el 2009. Se incide en esta recopilación porque la NIC16 es una de las normas que los contadores peruanos menos han tenido en cuenta. Como resultado, el activo fijo es el rubro de los estados financieros que recibe el mayor impacto de la adopción de las NIIF y además requiere de un gran esfuerzo del proceso de adopción.

A continuación, presentamos las explicaciones a los ajustes relacionados con la partida Propiedad, Planta y Equipo de algunas empresas importantes.

a) Yura S.A.

La Compañía se acogió a la excepción relativa de valuar ciertos elementos de sus propiedades, planta y equipo a su valor razonable como su costo atribuido a la fecha de transición. A la fecha de transición, la Compañía reconoció un incremento en el saldo de la cuenta de propiedades, planta y equipo por S/. 73 millones. Este ajuste se registró contra los resultados acumulados.

De acuerdo con los PCGA Perú, los bienes del activo fijo se depreciaron utilizando la vida útil establecida en la Ley del Impuesto a la Renta para estos activos. La depreciación de estos activos, de acuerdo con las NIIF, se calcula por el método de línea recta para asignar su costo menos su valor residual durante el estimado de su vida útil.

b) Industrial Textil Piura

La Compañía se acogió a la excepción relativa a los elementos de sus inmuebles, maquinaria y equipo a valor razonable como su costo atribuido a la fecha de transición. Como resultado de este

proceso los bienes del activo fijo de la Compañía se revaluaron en S/. 115 millones.

c) Pesquera Exalmar S.A.A.

Como parte del proceso de adopción de las NIIF por primera vez, la Compañía se acogió a la opción permitida por la NIIF 1, decidiendo valorizar ciertos componentes de propiedad, planta y equipo a su valor razonable basados en una tasación efectuada por un perito independiente, tomando dicho valor como costo atribuido. Los activos en cuestión corresponden a la totalidad de la maquinaria, equipo y embarcaciones.

Como consecuencia de esto, la Compañía registró un incremento en el rubro propiedad, planta y equipo en $ 26 millones.

d) Luz del Sur S.A.A.

Como parte de la adopción de las NIIF por primera vez, la Compañía adoptó el método de revalúo para terrenos, edificaciones y otras construcciones, unidades de transporte, muebles y enseres, equipos diversos, herramientas y unidades de reemplazo. El valor razonable a la fecha de transición fue determinado por una revaluación según los PCGA anteriores, realizada por un perito tasador independiente, las cuales son sustancialmente comparables al valor razonable. El incremento en el importe en libros como consecuencia de la revaluación se reconoce en otras reservas del patrimonio. Asimismo, la Compañía efectuó una evaluación de las vidas útiles, componentes y valores residuales.

Como resultado de aplicar el cambio de política, la Compañía registró un aumento en propiedades, planta y equipo a la fecha de transición por S/. 88,655 (S/. 85,927 al 31 de diciembre de 2010) con abono a superávit de revaluación. Dicho aumento está compuesto por un aumento en el costo por S/. 90,230 (S/. 89,486 al 31 de diciembre de 2010) y un aumento en la depreciación acumulada por S/. 1,575 (S/. 3,559 al 31 de diciembre de 2010).

Asimismo, para el caso de activos aptos, la Compañía ha capitalizado

los costos de préstamos relacionados con su construcción de acuerdo con lo indicado por NIC 23 Costos por préstamos, con fecha de inicio de capitalización el 1 de enero de 2009.

Como resultado de aplicar NIC 23, la Compañía registró un aumento en propiedad, planta y equipo a la fecha de transición por S/. 2,528 (S/. 4,851 al 31 de diciembre de 2010) con abono a resultados acumulados.

Como consecuencia de lo anterior, la Compañía recalculó la depreciación

acumulada, el gasto por depreciación, y el importe de los retiros de propiedades, planta y equipo basado en los nuevos valores y vidas útiles revisadas. Asimismo, se reversó el importe de gastos financieros por los costos por préstamos capitalizados como costo de activos aptos. Los ajustes registrados en el estado de resultados de 2010 fueron según se describe a continuación:

• Un aumento en los costos de distribución de energía por S/. 1, 453.

• Un aumento en los gastos de comercialización por S/. 628.

• Un aumento en los gastos de administración por S/. 704.

• Una disminución en los gastos financieros por S/. 2,381.

e) Laive S.A.

Por la revisión de las vidas útiles y el registro del mayor valor (costo atribuido) en el rubro propiedad, planta y equipo, se originó una menor depreciación acumulada al 31 de diciembre de 2010 en S/. 1,057,00.

f) Compañía de Minas Buenaventura S.A.A.

La adopción de las NIIF ha requerido ajustes a los saldos existentes

en los estados financieros separados bajo los PCGA. A continuación, presentamos una explicación de los ajustes más significativos:

a) Inmueble, maquinaria y equipo - Costo

Principios de Contabilidad Generalmente Aceptados en el Perú (PCGA Perú)

Desde el 1 de enero de 1994, la economía peruana no estaba considerada como hiperinflacionaria de acuerdo con la NIC 29 Información financiera en economías hiperinflacionarias. Hasta el año 2004, las empresas peruanas han calculado y registrado ajustes por inflación para todos los activos no monetarios.

El rubro de inmueble, maquinaria y equipo era ajustado por inflación para reflejar el efecto de la variación en el poder adquisitivo del nuevo sol, a pesar de que la economía del Perú no

cumplía con la característica hiperinflacionaria de acuerdo con la NIC 29. Por lo cual, el valor en libros de los activos presenta el costo real ajustado por inflación hasta el 2004.

Normas Internacionales de Información Financiera (NIIF)

De acuerdo con la NIC 29, la Compañía no debió ajustar por inflación sus activos desde el 1 de enero de 1994 hasta el 31 de diciembre del 2004. Como parte del proceso de primera adopción, la Compañía optó por valorizar su activo fijo a valor razonable basado en un trabajo de valuación por un perito independiente y utilizar este valor como costo atribuido, acogiéndose a la exención permitida por la NIIF 1. Los activos revaluados corresponden principalmente a maquinaria y equipos de planta y mina.

b) Depreciación acumulada

Principios de Contabilidad Generalmente Aceptados en el Perú (PCGA Perú) Bajo los PCGA Perú no era necesario contabilizar el valor residual de los activos; asimismo no era requerido separar la depreciación de los componentes de cada partida del rubro Inmueble, maquinaria y equipo que fuese significativo en relación con el total del costo del activo. La práctica usual en las empresa era la de depreciar el activo y sus componentes utilizando una única tasa de depreciación.

Normas Internacionales de Información Financiera (NIIF) De acuerdo con la NIC 16 Inmueble, Maquinaria y Equipo, se requiere que la Compañía estime el valor residual de cada ítem del rubro de inmueble, maquinaria y equipo para poder determinar el importe de la depreciación. Asimismo, la NIC 16 requiere que los componentes significativos del rubro inmueble, maquinaria y equipo sean depreciados de manera separada.

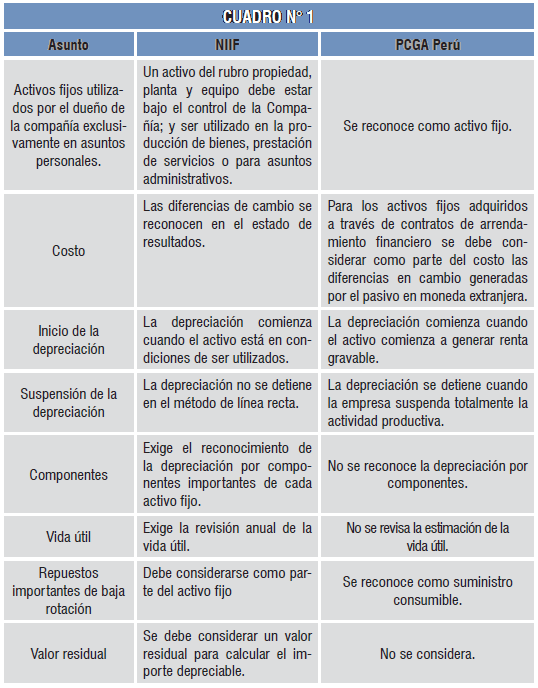

La revelación de la Compañía muestra mayores diferencias en las prácticas contables respecto de la NIC 16. A continuación, algunas diferencias adicionales:(Cuadro N°1)

Definición de Propiedad, Planta y Equipo

El párrafo 6 de la NIC 16 nos brinda la siguiente definición: Las propiedades, planta y equipo son activos tangibles que:

a) posee una entidad para su uso en la producción o suministro de bienes y servicios, para arrendarlos a terceros o para propósitos administrativos; y

b) se esperan usar durante más de un periodo.

Freddy LLANTO ARMIJO(*) / Milko SALAS PAREDES(**)

(*) Auditor Independiente Certificado. Máster en Finanzas. Especialista en NIIF, NIAs, Control Interno. Asociado de FY International (www.fyinternational.

com). Profesor de Capacitación Ejecutiva de la Universidad Pacífico. Profesor de Diplomados NIIF en el Colegio de Contadores

Públicos de Lima. Profesor de Diplomados NIIF en ESAN.

(**) Contador Sénior de auditoría de FY International.

Escribir comentario