El sector construcción ha crecido en los últimos años conviertiéndose en una de las actividades económicas más importantes del país. En tal sentido, dada la importancia de esta actividad, en el presente informe se abordará el tratamiento contable aplicable a las empresas que

celebran contratos de obra específi camente relacionados a como deben reconocer los ingresos y los gastos provenientes de los proyectos que ejecuten acorde con lo previsto en la NIC 11 Contratos de Construcción. Téngase en cuenta que para fines fiscales, en los contratos de construcción con duración mayor a un año se ha eliminado el método del diferimiento, por lo cual resulta más que conveniente conocer la forma como determinar los resultados de los proyectos.

| INTRODUCCIÓN |

La relevancia del sector constructor y las particularidades que presenta dicha actividad, generan que antes de empezar a señalar el tratamiento contable aplicable, definamos las actividades de construcción que serán objeto del citado tratamiento.

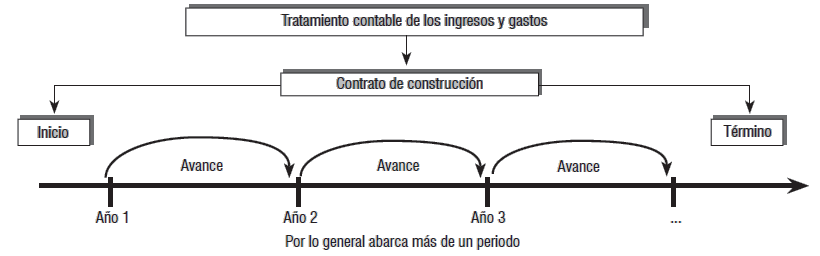

A estos efectos debe tenerse presente que en este tipo de actividad los contratos se caracterizan por ser dilatados en el tiempo, siendo por lo general el comienzo y el final de los trabajos

efectuados en periodos distintos, lo que hace necesario que deba abordarse cómo determinar apropiadamente el resultado generado correspondiente a los distintos contratos de obra parcialmente ejecutados en cada periodo contable.

Considerando lo anterior, en el presente informe se abordará las regulaciones previstas en la NIC 11 Contratos de Construcción con base en el denominado método del porcentaje de obra

realizada (también llamado método del porcentaje o del grado de avance), por el cual los ingresos se reconocen como tales a medida que la obra progresa, obteniéndose el resultado

correspondiente a la obra realizada deduciendo aquellos costos incurridos para la realización de la parte de la obra ejecutada.

Cabe indicar, que atendiendo al hecho que el inciso b) de la Única Disposición Complementaria Derogatoria del Decreto Legislativo N° 1112 ha eliminado el método previsto en el literal c) del artículo 63 de la Ley del Impuesto a la Renta, para los contratos de construcción que comiencen a partir del 1 de enero de 2013, resulta importante también para efectos tributarios conocer cómo determinar la renta, más si se acogen al método del inciso b) del citado artículo 63.

|

1. Contrato de construcción objeto del informe |

De conformidad con la CIIU Revisión 4 las actividades corrientes de construcción abarcan la construcción completaria de viviendas, edificios de oficinas, locales de almacenes y otros edificios públicos y de servicios, locales agropecuarios, etc.; y la construcción de obras de ingeniería civil como carreteras, calles, puentes, túneles, líneas de ferrocarril, aeropuertos, puertos y otros proyectos de ordenamiento hídrico, sistemas de riego, redes de alcantarillado, instalaciones industriales, tuberías y líneas de transmisión de energía eléctrica, instalaciones deportivas, etc.

Estas actividades pueden llevarse a cabo por cuenta propia, a cambio de una retribución o por contrato, pudiendo encomendarse a subcontratistas la ejecución de partes de obras y, a veces, de obras completas.

Ahora bien, conforme con el párrafo 3 de la NIC 11, el tipo de contrato de construcción objeto del presente informe es aquel específicamente negociado, para la fabricación de un activo o

un conjunto de activos que están íntimamente relacionados entre sí o son interdependientes en términos de su diseño, tecnología y función, o bien en relación con su último destino o utilización. Incluyéndose adicionalmente:

• Los contratos de prestación de servicios que estén directamente

relacionados con la construcción del activo, por ejemplo, los relativos a servicios de gestión del proyecto y arquitectos.

• Los contratos para la demolición o rehabilitación de activos, y la restauración del entorno que puede seguir a la demolición de algunos activos (ver Cuadro Nº 1).

|

2. Tratamiento contable de los ingresos y gastos |

En este punto, abordaremos el método de imputación contable de los resultados a cada ejercicio. Acorde con el párrafo 22 de la NIC 11 cuando el resultado de un contrato de construcción puede estimarse con suficiente fiabilidad, los ingresos y los costos asociados con el mismo deben reconocerse con referencia al estado de realización de la actividad producida por el contrato al final del periodo.

Este reconocimiento, a menudo se denomina método de porcentaje de terminación, porcentaje de realización o Percentage of Completion (POC), por el cual tanto los ingresos como el margen bruto se reconocen en cada periodo contable sobre la base del porcentaje de obra que se haya realizado.

La razón de usar este método se encuentra en el hecho que el constructor tiene derecho a requerir el pago de las cantidades pactadas para los avances efectuados, a medida que es capaz de dar prueba evidente de que ha ejecutado las tareas acordadas en los plazos permitidos.

|

3. Reconocimiento de ingresos y gastos: ¿Sobre qué basese calcula? |

Se determina tomando como referencia el estado de realización (avance) de la actividad producida por el contrato al final del periodo sobre el que se informa. A estos efectos, debe tenerse en cuenta conforme con el párrafo 30 de la NIC 11, que el grado de realización puede determinarse de muchas formas, debiendo la entidad utilizar el método que mida con mayor fiabilidad el trabajo ejecutado, el cual puede incluir, dependiendo de la naturaleza del contrato:

a) La proporción de los costos del contrato incurridos en el trabajo ya realizado hasta la fecha, en relación con los costos totales estimados para el contrato.

Este método, también denominado Cost-ratio, mide el grado de avance de la obra en términos de costo y para ello relaciona los costos incurridos hasta un determinado momento con los costos estimados para la totalidad de la obra (ver Cuadro Nº 2).

A estos efectos, debe tenerse en cuenta que cuando se determina el grado de realización por referencia a los costos incurridos hasta la fecha, solo se incluyen los costos del contrato que reflejan el trabajo efectivamente ejecutado hasta dicho momento.

b) La inspección de los contratos ejecutados.

c) La proporción física del contrato total ya ejecutada.

Otras formas de medir el grado de avance puede determinarse en términos de esfuerzos del constructor para realizar los trabajos acordados, utilizando indicadores del trabajo realizado hasta la fecha, tales como horas de mano de obra productiva, horas máquina o cantidad de material, en proporción de esos mismos indicadores proyectados para la totalidad del contrato.

El porcentaje resultante se aplicará tanto a la venta como a la utilidad calculada para todo el contrato, obteniéndose de este modo, el ingreso o margen bruto susceptible de ser reconocido hasta dicho momento.

Cabe señalar que los anticipos y los pagos recibidos del cliente no reflejan necesariamente la proporción del trabajo ejecutado.

| CASO PRÁCTICO N° 1 |

Caso práctico integral de aplicación del método del grado de avance en función a los costos

Una empresa constructora presta el servicio de construcción de un hotel siendo el monto total pactado por dicho servicio de S/. 30’500,000. Este contrato será desarrollado en cuatro años y los costos proyectados a incurrir en cada uno de esos años serán los siguientes:

La empresa ha estimado que la ganancia que obtendría de este contrato ascendería a S/. 10’100,000.

Sobre la base de la información anterior, y bajo el supuesto que la estimación de los resultados es confiable y que efectivamente se realizarán, se requiere que se determine los ingresos y gastos imputables a cada uno de esos periodos.

Solución:

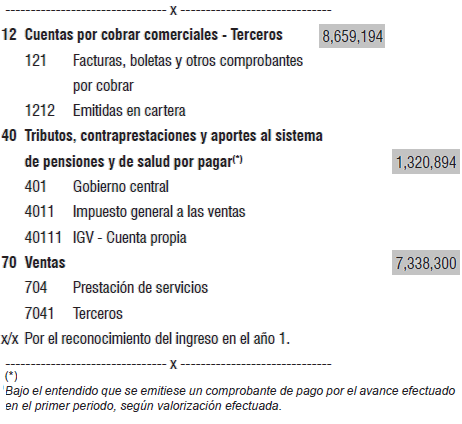

De acuerdo con el método del porcentaje o grado de avance dispuesto por la NIC 11, aplicable en aquellos contratos en los cuales existe confiabilidad, deberá determinarse el resultado del contrato tal como se muestra a continuación: Por el primer ejercicio:

Consecuencia de lo anterior, el resultado del primer año se determinaría como sigue:

De ello, los asientos contables a efectuar para reconocer el resultado por el primer ejercicio serían los siguientes:

• Por el reconocimiento del ingreso en el año 1

• Por los costos incurridos en la construcción en el año 1

Por el segundo ejercicio:

Consecuencia de lo anterior, el resultado del segundo año se determinaría como sigue:

Los asientos contables por el segundo ejercicio serían:

• Por el reconocimiento del ingreso en el año 2

• Por los costos incurridos en la construcción en el año 2

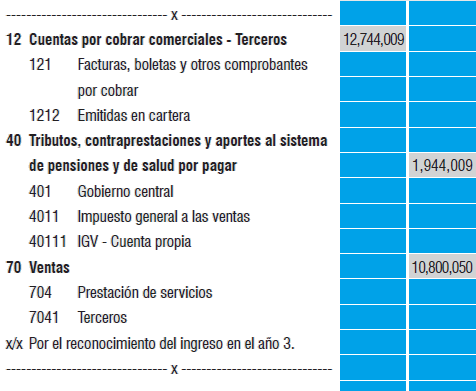

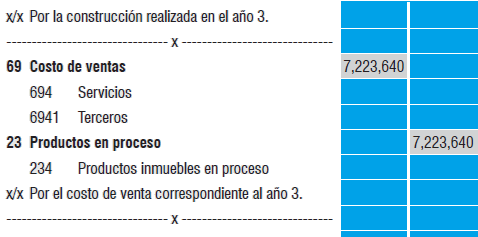

Por el tercer ejercicio:

Consecuencia de lo anterior, el resultado del tercer año se determinaría como sigue:

Los asientos contables por el tercer ejercicio serían:

• Por el reconocimiento del ingreso en el año 3

• Por los costos incurridos en la construcción en el año 3

De manera resumida se tendría los siguientes resultados:

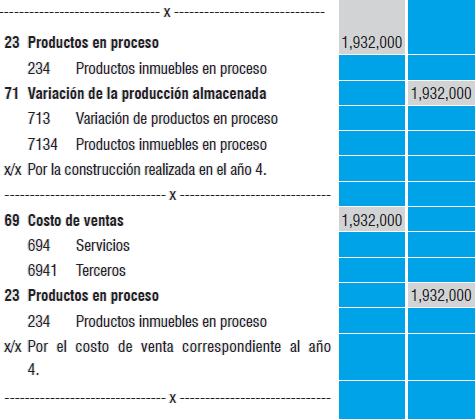

Los asientos contables por el cuarto ejercicio serían:

• Por el reconocimiento del ingreso en el año 4

• Por los costos incurridos en la construcción en el año 4

Escribir comentario

Anthony Arias (lunes, 12 junio 2017 19:07)

Valiosa información, el caso expuesto es practico y entendible, Gracias.